5.2.3. Herramientas de análisis

Dentro de las herramientas más utilizadas para llevar a cabo los análisis están:

• Razones Financieras

• Análisis Comparativo de Estados Financieros

a) Análisis de Razones Financieras:

• Tomar información de uno o varios de los Estados Financieros de un período y analizar las relaciones que hay entre ellos.

• Este tipo de análisis permite comparar el rendimiento de la empresa a lo largo del tiempo.

• Se dividen en las siguientes categorías:

- Índices de Rentabilidad

- Índices de Liquidez

- Índices de Actividad y Rotación

- Índices de Endeudamiento

- Índices de Cobertura

- Índices Bursátiles

• Índices de Rentabilidad:

Permiten analizar la rentabilidad de la empresa en el contexto de las inversiones que realiza para obtenerlas o del nivel de ventas que posee.

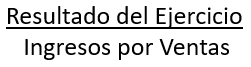

Resultado sobre Ventas (ROS) o Margen Neto: corresponde al porcentaje de utilidad o pérdida obtenido por cada peso que se vende.

Margen Bruto: corresponde al porcentaje de utilidad obtenida por sobre el costo de las ventas. Permite determinar la capacidad que tiene la empresa para definir los precios de venta de sus productos o servicios

Resultado sobre Patrimonio (ROE): corresponde al porcentaje de utilidad o pérdida obtenido por cada peso que los dueños han invertido en la empresa, incluyendo las utilidades retenidas

Resultado sobre Activos (ROA): corresponde al porcentaje de utilidad o pérdida previo a los gastos financieros (resultado de la empresa sin deuda), obtenido por cada peso invertido en activos.

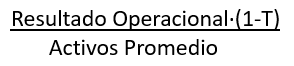

Resultado sobre Capital Invertido (ROIC): corresponde al porcentaje de utilidad o pérdida operacional menos el Impuesto a la Renta Ajustado, obtenido por cada peso invertido en los activos imprescindibles para la operación.

• Índices de Liquidez:

Miden la capacidad de una empresa de convertir sus activos en caja o de obtener caja para satisfacer su pasivo circulante.

Mientras mayores sean los Índices de Liquidez, mayor será la solvencia de la empresa en el corto plazo.

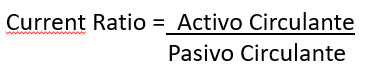

Razón Circulante o Corriente: corresponde a las veces que el activo circulante sobrepasa al pasivo circulante. Mayor que 1.0

Razón Ácida: muestra la capacidad de la empresa para responder a sus obligaciones de corto plazo con sus activos circulantes. entre 0.5 y 1.0

a) Análisis de Razones Financieras:

- Índices de Actividad y Rotación: Miden la eficiencia con que una organización hace uso de sus recursos.

Rotación de Existencias: muestra la velocidad (en veces) en que la empresa convierte sus Inventarios en Ventas.

• Índices de Endeudamiento:

Miden la proporción de financiamiento hecho por terceros con respecto a los dueños de la empresa.

De la misma forma, muestran la capacidad de la empresa de responder de sus obligaciones con los acreedores.

Razón de Endeudamiento: Desde el punto de vista de los acreedores, equivale a la porción de activos comprometidos con acreedores no dueños de la empresa.

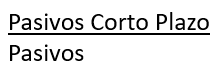

Razón Deuda Corto Plazo-Deuda Total: muestra que proporción de los pasivos tienen vencimiento en el corto plazo.

• Índices de Cobertura:

Miden la capacidad de la empresa para hacer frente a las distintas obligaciones emanadas de la existencia de deudas con terceros.

Cobertura Gastos Financieros: muestra las veces que la empresa puede cubrir los gastos financieros con sus resultados.