4.1 – Políticas de riesgo

Aspecto a tomar en cuenta para el riesgo crediticio

• Cuando se solicita un crédito hipotecario, la entidad financiera entra en un riesgo derivado de la pérdida de dinero por la posible situación de no pago del deudor. Es por esto que se crean las políticas de riesgo que busca mitigarlo y poder definir en qué condiciones se entrega el crédito.

• A la hora de solicitar un crédito esto se refleja en la presentación de documentos que visualizan cumplimientos de pago histórico, situación económica, bienes del deudor, etc.

¿Qué es el análisis de crédito y riesgo?

• Es un estudio que realiza una entidad financiera antes de dar por aprobado un crédito, préstamo o hacer una inversión. Es éste se define principalmente si el potencial deudor tiene a capacidad de devolver el dinero prestado en las condiciones definidas.

• El análisis de crédito y riesgo se centra en la probabilidad que el deudor devuelva el monto recibido en base a su reputación histórica de pagos.

• Las personas que resultan con mal historial de pagos se definen como de “alto riesgo” por lo que la entidad financiera asumiría un riesgo elevado. Esto provoca que se denieguen los crédito ya que la entidad no tomará el riesgo evidente de no poder cobrar lo prestado.

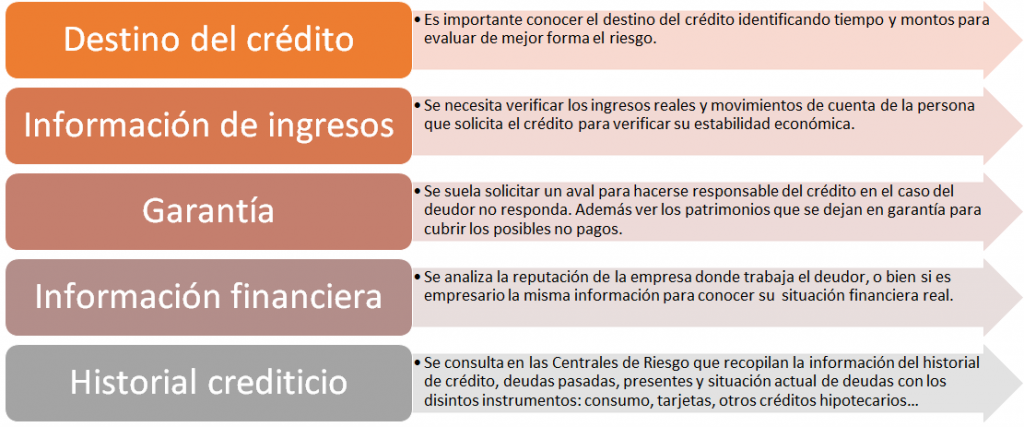

Elementos de un análisis de crédito y riesgo