4.2.5. Sistema de Pensiones AFP

Progreso del Lección

0% Completado

a) Principales Características:

- Libertad Individual

- Elección y Cambio de AFP

- Elección de Multifondos

- Cuánto Cotizar (APV – Sobre el Mínimo)

- Cuándo y Cómo Jubilar –Modalidades de Pensión

- Separación Patrimonial: AFP y Fondo de Pensiones

- Beneficios: Pensiones de Vejez, Invalidez y Sobrevivencia

- Rol del Estado:

- Marco Regulatorio

- Control

- Subsidiario: Primer Pilar

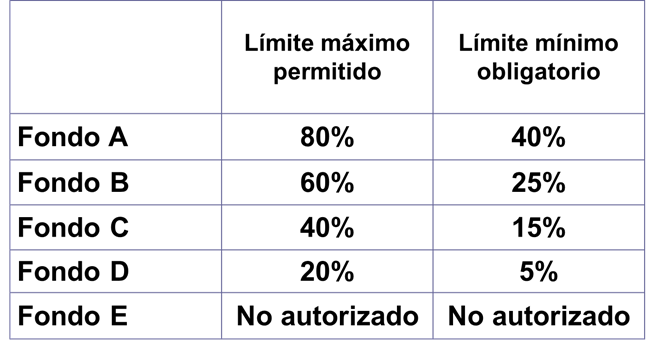

- Multifondos:

Los afiliados pueden optar libremente entre cinco Fondos para invertir su ahorro obligatorio.

- Excepciones:

- Afiliados a 10 años de pensionarse no podrán elegir fondo A

- Afiliados Pensionados no podrán optar por los fondos A y B

- Características de los multifondos:

- Cada trabajador podrá traspasarse libremente entre los Fondos. Se puede cambiar hasta dos veces en el año sin costo.

- La estructura y valor de las comisiones será igual para todos los tipos de Fondos de una misma AFP.

- Se permiten que las AFP y los afiliados suscriban contratos para asignar recursos entre 2 Fondos y acordar traspasos futuros de fondos.

El tipo de fondo seleccionado en cada cuenta del afiliado puede ser el mismo o distinto:

- Cuenta de Capitalización Individual Obligatoria

- Cuenta de Capitalización Individual Voluntaria

- Cuenta de Ahorro Voluntario

- Depósitos Convenidos

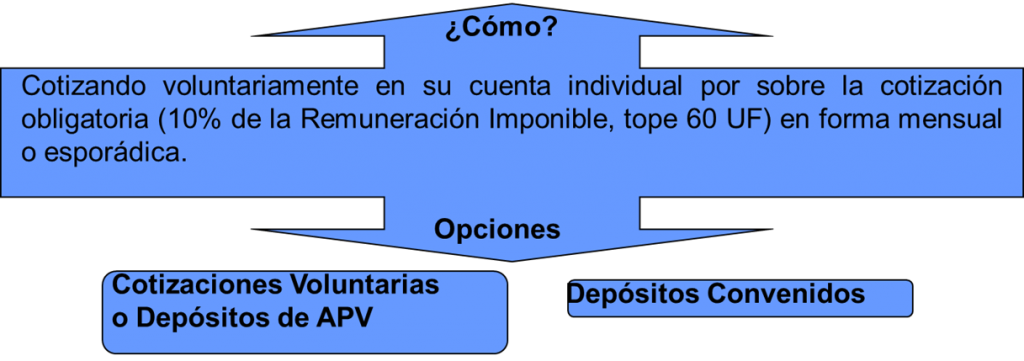

- Aporte Previsional Voluntario (APV):

Objetivos:

Estimular a las personas a aumentar su ahorro en la Cuenta Individual, para:

- Incrementar el Monto de su Pensión

- Adelantar la edad de Jubilación

- Cubrir Lagunas Previsionales

- Últimos cambios:

- Permite retirar el ahorro previsional voluntario para fines distintos a los previsionales, pagando impuestos.

- Extiende beneficio tributario del Ahorro Previsional Voluntario a trabajadores Independientes.

- Autoriza además a Bancos, Cías. de Seguros, Administradoras de Fondos Mutuos, de inversión, de la vivienda y otras instituciones autorizadas por la S.V.S. para administrar el ahorro previsional voluntario y los depósitos convenidos.

- Permite retirar los Depósitos Convenidos como Excedentes de Libre Disposición

- Cuentas de ahorro voluntario pueden permanecer en un Fondo distinto a la Cuenta de Capitalización Individual.