Resumen

Módulo 1. –

Técnicas de cobro Introducción

La problemática de los atrasos en los pagos y de los créditos morosos es común en pequeñas, medianas y grandes empresas, ahora bien, su grado de afectación, a la tesorería y en consecuencia al normal funcionamiento económico de la misma, es tanto más grave en aquellas empresas de reducido tamaño y poca implantación que en aquellas que cuentan con grado de solidez mayor.

La importancia de este tema se traduce en la práctica en el alto número de expedientes de Suspensiones de Pago y Quiebras presentadas, que están motivadas en muchos casos por la falta de capacidad empresarial de hacer efectivo el cobro de sus créditos morosos, por lo cual en el presente manual se presenta las diferentes técnicas a utilizar para un cobro efectivo.

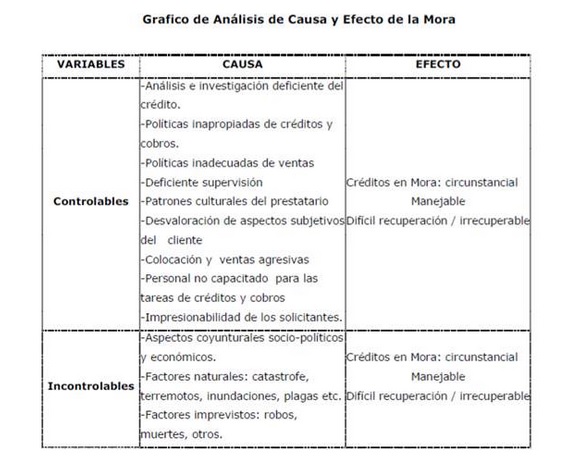

Se proporcionan conceptos básicos y aspectos fundamentales que deterioran la cartera de crédito, se debe conocer el grafico del análisis en el cual se presentan las principales variables, así como su causa y efecto de la mora.

Además, se presenta el modelo de resultados de cobranza y las consecuencias que la morosidad puede generar a la institución. Seguidamente se da a conocer la gestión de recuperación, tipos de clientes, tácticas de entrevistas, y finalmente el importante rol que desempeña el gestor de cobro en los procesos de recuperación de mora.

Concepto

Es la ciencia de utilizar las distintas fuerzas de cobranza de una institución, con el objetivo de recuperar saldos insolutos a través de las diferentes técnicas tales como,teléfono, telegramas, notas de cobro, visitas personalizadas al usuario (la más importante), cobro judicial, cobro extrajudicial, etc.

Estas técnicas se utilizan de acuerdo al reglamento interno de cada institución, por lo general comprende desde el día siguiente al del vencimiento de la cuota plazo para el cumplimiento voluntario, hasta el momento en que el crédito es totalmente cancelado incluyéndolos intereses normales o moratorios que correspondan.

Cliente Moroso

Es aquella persona natural o jurídica la cual no ha dado cumplimiento a una obligación de pago con una empresa de cualquier índole, las cuales pueden ser: Financieras,Comerciales, Personales, etc

.¿Qué es una estrategia de cobro?

Es un conjunto de acciones sistematizadas y reglamentadas que están dirigidas a obtener del cliente, el pago de una deuda contraída con una institución. Gestión de Cobro La gestión de cobro debe desarrollarse en forma profesional.

Un buen equipo de gestión aquél que trabaja en equipo y debe estar bien amparado por el resto de los componentes de la institución, y fundamentalmente por el departamento de Información que va a facilitar la localización de los deudores y toda la información adicional que puede ser utilizada para obtener el cobro. Cuanta mayor información se tenga sobre el deudor mayores son las posibilidades de éxito que se obtendrán el cobro.

Las armas más importantes con las que se debe contar en la cobranza son la Perseverancia y la Firmeza. El cobro debe ser firme, cuando se entienda por la información obtenida que el motivo del impago lo ha producido la insolvencia del deudor (ya que este tiene una insolvencia fingida), pero también debe tener dotes de negociador cuando compruebe que las posibilidades de pago de la deuda son limitadas. Todas las gestiones deben hacerse siempre dentro del ámbito de la firmeza y la corrección, dejando bien claro el contrato entre institución y cliente, la cual no permitirá ningún tipo de actuación en la gestión contraria a la ley.

Aspectos fundamentales por lo que se deterioran las carteras de crédito

- Metodología Crediticia

- Fraudes

- Imagen Institucional

Como detectar causas de alarma

- Atrasos en los pagos.

- No contesta el teléfono.

- Manifiestan que el cliente ha salido por varios días.

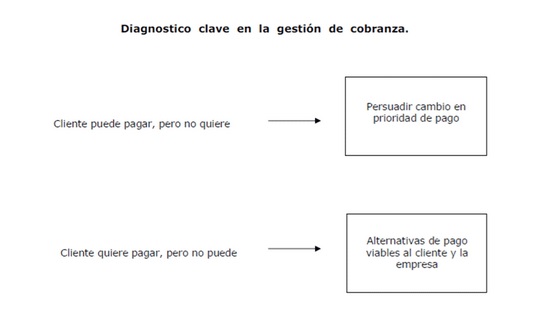

Diagnostico clave en la gestión de cobranza

Modelo de Resultados Esperados en la Cobranza

La gestión de cobranza debe estar orientada a lograr un mayor resultado, para ello debe considerarse un mecanismo de recuperación de acuerdo ala situación económica del cliente tales como:

- RESULTADO “A “ Pago total de la mora

- RESULTADO “B “ Abono parcial a la deuda por el rango de días

- RESULTADO “C “ Acuerdo de pago a Corto plazo (0 a 2 días)

- RESULTADO “D “ Acuerdo de pago a Mediano plazo (2 a 7 días)

- RESULTADO “E “ Acuerdo de pago a Largo plazo (7 a 15 días)

- RESULTADO “F “ Acuerdo de pago extraordinario (15 a 30 días)

- RESULTADO “G “ Ejecutar Garantías (mora mayor a 30 días)